2023-11-06

黃美玲

5.3k

掌握產品的各項成本計算及毛利,方可訂定合理且有利潤的售價,更可以協助經營管理人員了解影響公司各項成本上所有來龍去脈的相關資訊,有效提高做對決策的成功機率!今天要與大家分享的是產品成本與期間成本的差異,以及成本數據對報價的重要性。

什麼是產品成本

成本是指企業為了獲取收入、賺取利潤或達成特定目的所犧牲的經濟資源,企業的成本分為產品成本與期間成本,這兩者又有什麼不同呢? 產品成本係指產品從製造、購買或提供勞務到可供使用狀態為止一切必要且合理支出。

1.買賣業或服務業

買賣業的產品成本是指商品的買價、運費、保險費、倉儲費用、關稅、報關費等都屬於商品成本,例如:統一超商、全國電子、康是美屬於買賣業。服務業的產品成本是指勞務成本或運輸成本,例如:鼎新電腦是軟體服務業、中華電信是通信網路業、新竹貨運屬於運輸服務業。

2.製造業

製造成本包括直接材料成本、直接人工成本、製造費用(含委外加工費)三項成本要素,依據行業特性及自動化程度不同,各項成本要素佔製造成本比重也不同。通常直接材料成本比重最高,大約50%~80%,直接人工成本比重約10%~20%(但高度自動化的公司只有8%~10%),製造費用比重約20%~30%。例如:台積電(晶圓代工)、遠東新世紀(紡織纖維)、華城電機(變壓器及配電盤)、微星科技(筆電及主機板)、寶成工業(運動鞋及皮鞋)、統一企業(食品及油品)皆屬於製造業,因行業不同,其三項成本要素佔製造成本比重也有所差異。

假設公司本月投入生產的成本是100萬,產品完工入庫,也就是「存貨」,為資產的項目,當產品銷售時才會轉成費用,稱之為「銷貨成本」。我在企業輔導時,有位總經理問我,如果當月投入製造的成本是100萬,為什麼不是將100萬全部轉成損益表的銷貨成本?另一位總經理的疑惑是,會計部提供的直接人工與製造費用明細表總金額為何與損益表的銷貨成本中直接人工成本與製造費用金額不一致?

我舉一個例子說明,如果公司本月有一批產品生產完成,入庫成本是100萬,存貨成本是資產負債表中的資產。如果這個月100萬的產品銷售了80萬,這80萬會轉成銷貨成本,剩餘的20萬繼續放在倉庫中。若銷售金額是120萬,銷貨成本是80萬,銷貨毛利就是40萬,代表公司銷售賺了40萬,亦即銷貨收入120萬-銷貨成本80萬=銷貨毛利40萬。毛利率=銷貨毛利40萬除以銷售收入120萬=33.3%,也就是公司每賣100元賺33.3元,毛利率要越高越好。由於當月投入的所有製造成本或購買的商品成本並非全部銷售,尚未銷售的產品仍然是資產,因而不能將投入成本當成銷貨成本。

什麼是期間成本

企業除了製造過程或商品採購的產品成本之外,還會有期間成本。期間成本是指非產品生產或購買過程中發生的成本,發生時就視為當期費用處理,包括推銷費用、管理費用、研發費用及財務成本。若當期費用是100萬,不論當月產品銷售狀況如何,當月費用100萬就歸屬在當月。

1.推銷費用

行銷、業務部門或是超商門市、電信門市的的所有費用,都歸屬在推銷費用,包括薪資、福利費、租金支出、運費、出口費、廣告費、佣金支出、交通費、差旅費、參展費、交際費等。

2.管理費用

行政管理部門的所有費用歸屬於管理費用,包括董事長室、總經理室、財務部、資訊部、管理部、採購部、法務部等部門的薪資、福利費及各項費用。

3.研發費用

研究發展費用就是研發部門開發新產品或改良舊產品所投入的所有費用,通常稱為研發部、產研部、技術部、設計部、產品部等。

4.財務成本

公司舉借債務及金融負債所產生的財務成本,包括銀行借款、公司債、租賃借款等利息費用。

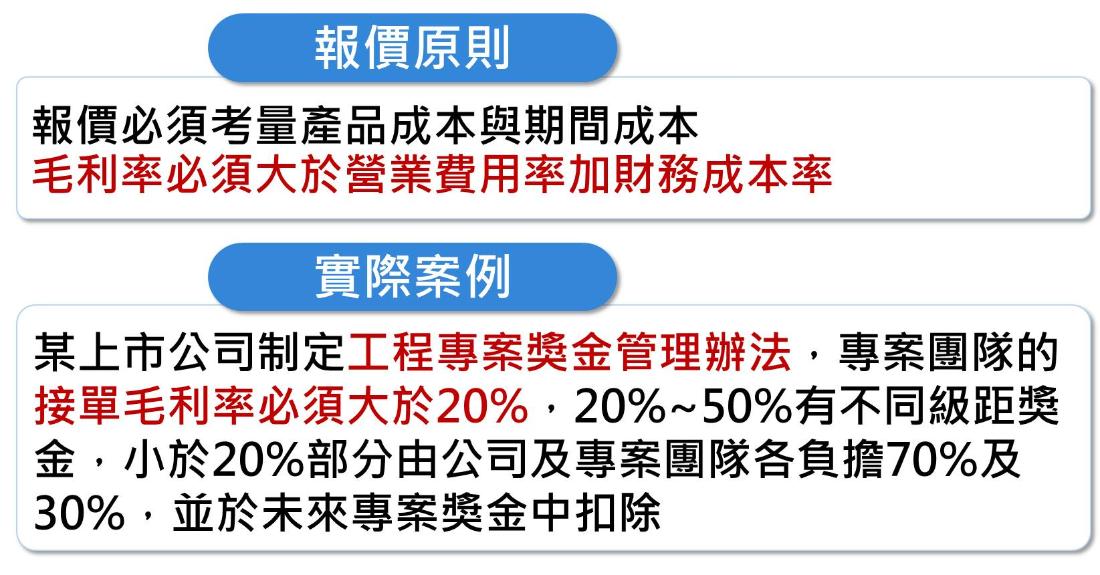

假設公司一個月的推銷、管理、研發費用及財務成本總計1,000萬元,不會因為這個月產品銷售金額僅有80%就只承認800萬元,而是將這1,000萬元全部視為當月費用。因此,公司的報價必須考量產品成本與期間成本,也就是公司的毛利率必須大於營業費用率加財務成本率。

營業費用率=(推銷費用+管理費用+研發費用)除以營業收入

財務成本率=財務成本除以營業收入

很多企業都以毛利率做為訂價基礎,毛利率一定要大於營業費用率加財務成本率,公司才會有獲利。若公司毛利30%,期間成本的營業費用率加財務成本率20%,毛利率30%減去20%,表示公司賺了10%(稅前利潤)。若公司的毛利率只有15%,就會發生虧損。

成本數據對報價的影響

我用實例來說明報價必須考量產品成本與期間成本,讓大家了解成本對報價的影響。上圖的公司主要營業項目為耐火材料之製造及防火延燒工程承包,為了激勵專案團隊成員士氣(參與專案的業務人員、工務及監工等相關人員),制定「工程專案獎金管理辦法」,當專案毛利率超過20%至50%會提供不同級距的獎金,但毛利率低於20%就從業務人員未來的專案獎金中扣除。業務人員認為,如果我的專案毛利率是18%,代表銷售金額100萬就幫公司賺了18萬,又不是負毛利,為什麼要扣我的獎金? 財務處處長向業務單位說明接單毛利率必須大於20%的原因是必須負擔管銷費用、燒測費用、認證費用及產品責任險等費用,但這個理由不被業務單位接受,因而邀請我幫所有業務及財務部人員講授成本分析與控管課程,讓業務單位瞭解為什麼接單毛利率一定要高於20%。

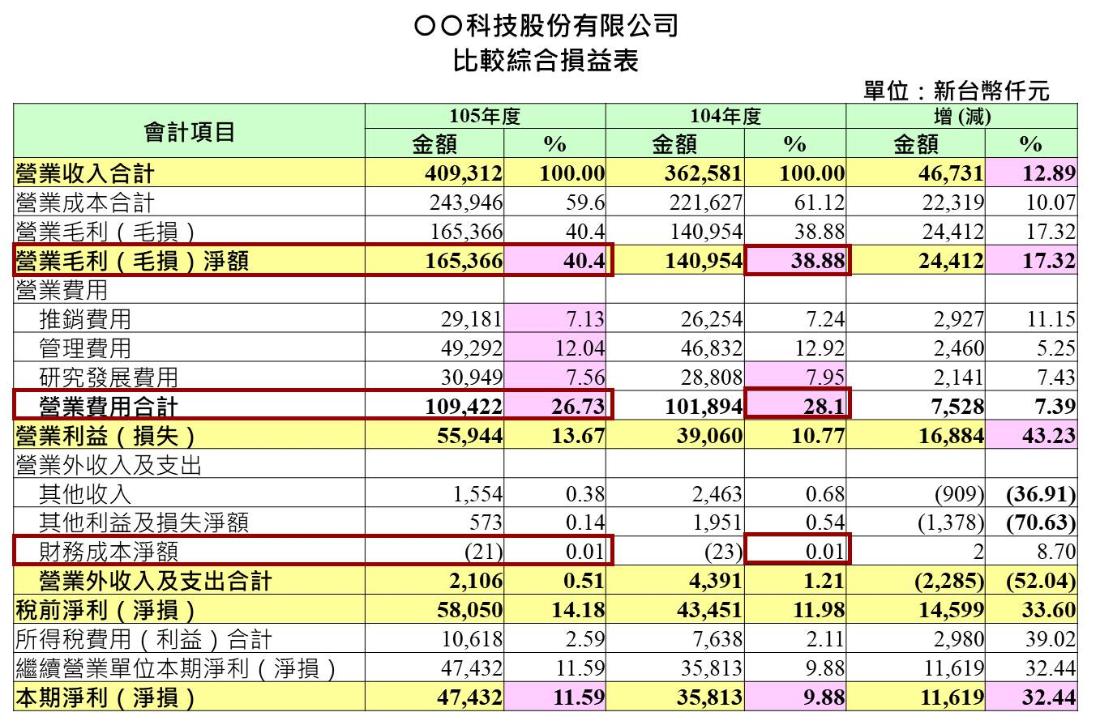

上圖是當時企業內訓時從「公開資訊觀測站」下載後整理的比較綜合損益表, 105年度的營業收入4.09億,營業毛利率40.4%,代表銷售金額100元可以賺40.4元,毛利率頗高。營業費用包括推銷費用、管理費用及研發費用,營業費用率26.73%,財務成本率0.01%,營業費用率加財務成本率為26.74%,營業毛利率是為了負擔營業費用率加財務成本率,這樣才有獲利。

若專案團隊的接單毛利率低於20%,不足以支付營業費用率加財務成本率的26.74%。若以損益表數據為報價參考,其實毛利率應該要大於26.74%才能獲利(不考量其他收入及利益),但考量策略性接單才會設定專案團隊的接單毛利率必須大於20%。透過這份損益表的數據及成本計算概念的解說,業務單位的人員就能理解為什麼公司要求接單毛利率必須達到20%以上。

很多公司業務單位採用毛利率進行報價,原則是毛利率一定要高於營業費用率加上財務成本率,這樣公司才會獲利。但是,先決條件是產品成本計算及毛利要正確,各項產品的報價才會合理。

💡動動腦時間:請列舉成本會計的三項功能 ?

想要進階學習《財務管理》相關議題,推薦您相關課程資訊

【面授課程】

【線上課程】

立即下載折扣碼享課程優惠

財務知多少

2,130 Followers

財務知多少

2,130 Followers

我們使用本身的Cookie和第三方的Cookie進行分析,並根據您的瀏覽習慣和個人資料向您展示與您的偏好相關的廣告。如欲瞭解更多資訊,您可以查閱我們的隱私權政策。