2024-04-12

黃美玲

6.6k

今天要跟大家分享存貨庫齡分析對企業存貨管理的重要性,以及企業忽視這個議題的原因。有效的存貨管理可以降低成本、提高效率,但許多企業總經理未重視存貨庫齡分析的原因,包括對存貨的認知不足以及缺乏對存貨週轉率和呆滯庫存的關注。有效的存貨庫齡管理方法,包括檢視安全存量的合理性、建立存貨盤點制度、制定呆滯庫存管理辦法等。

存貨庫齡分析的重要性

存貨在資產負債表屬於流動資產,然而站在存貨管理的觀點,存貨並非資產而是成本。若存貨不足就無法滿客戶需求,將造成部分訂單流失,但過多的存貨會積壓公司資金,過時的存貨會導致報廢損失,過多與過時的存貨是公司的成本而非資產。因此,如何訂定最適存貨水準,如何從訂購、生產、銷售、配送作業流程來降低存貨需求,如何做好存貨庫齡分析及呆滯庫存管理,以及建立存貨循環盤點制度,都是企業存貨管理的重要課題。存貨管理的好壞,直接影響公司整體的獲利,因而必須在成本與效益之間作適當抉擇。

若企業經營者及各部門主管只知道資產負債表的總存貨金額,卻沒有每月檢視「存貨庫齡分析表」的內容,就無法掌握原料、物料、在製品、製成品及商品等各類存貨的投資金額、不同庫齡天數的存貨金額及佔比、一年以上的呆滯庫存金額及佔比、總存貨週轉天數等資訊,當然就無法透過此表的內容來評估各月存貨投資金額的合理性,也不會積極去化一年以上的呆滯庫存,並將六個月以上的存貨項目列為警示,避免造成存貨跌價及報廢損失。

企業不重視存貨庫齡的原因

應收帳款與存貨是企業必須準備的營運週轉資金,當營業收入愈高,公司投入在應收帳款與存貨的資金也會隨之提高。以我輔導中小企業十多年的觀察,經營者重視應收帳款如期收回遠甚於存貨庫齡管理。總經理通常會每月檢視「應收帳款帳齡分析表」及「逾期帳款明細表」,以避免逾期帳款及呆帳損失,但卻忽略存貨庫齡管理的重要性。

輔導過幾家中小企業建立存貨盤點制度並制定呆滯庫存管理辦法,依公司營業規模及產業特性不同,每月的存貨金額大約介於5仟萬元到2億元之間,其中一年以上的呆滯庫存金額佔總庫存金額介於10%~46%之間。為何總經理不太重視存貨庫齡分析? 主要原因如下:

1.存貨是公司可以自主性管理的資產

總經理認為存貨就是存放在公司倉庫的資產,即使知道有一年或兩年以上的呆滯庫存,仍然由倉管人員逐年盤點,相信有一天應該能再度使用,因而很少將呆滯庫存立即報廢處理,甚至許多中小企業亦未提列存貨跌價損失準備。

我曾經輔導一家製造廠在廣東中山的花式紗公司,由於產品多樣性、原料多樣性、生產多樣性及批號多樣性等產業特性,一年以上的呆滯庫存金額約人民幣1,760萬元,佔總庫存金額的46%。當我提醒經營層要評估安全庫存的合理性並積極去化呆滯庫存,董事長告訴我,公司的研發能力領先同業,而且研發方向及原料採購策略都是由他決定,這些庫存未來會適當的運用在新品開發上。

2.總經理並未每月檢視「存貨庫齡分析表」

ERP系統的「存貨庫齡分析表」是列出所有存貨品項在不同庫齡天數(例如0-3個月、3.1-6個月、6.1-9個月、9.1-12個月、12個月以上)的庫存數量與庫存金額,有些公司的存貨品項高達數仟種甚至上萬種,總經理認為存貨品項太多,由倉管部人員負責管理即可,因而不會花時間每月特別關注此份報表,當然也就會忽略存貨積壓的資金及庫齡狀況。

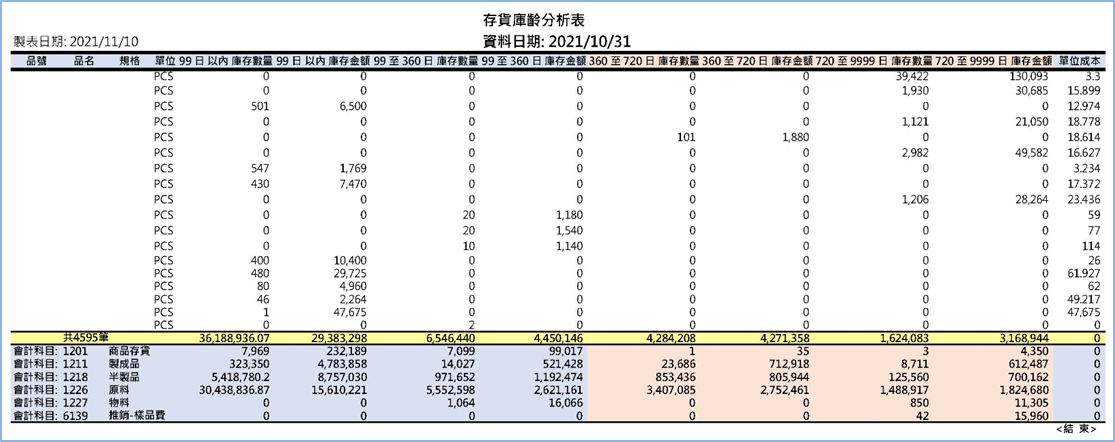

下表是一家製造業從鼎新ERP系統產出的「存貨庫齡分析表」的最後一頁,存貨種類包括原料,物料、半成品、製成品、商品及推銷-樣品費,共有4,595筆品號,總庫存金額為41,273,476元(淺黃色底色中所有庫齡的庫存金額合計),其中360日以上至9999日的呆滯庫存金額為7,440,302元(淺橘色底色中的庫存金額合計),佔總庫存金額的18.0%。

請問各位讀者,你們公司的總經理會有興趣看到這張詳列出每個品號庫存數量及金額且高達數十頁的存貨庫齡分析表? 這應該不是總經理想看到的存貨庫齡分析表格式及資訊。

3.會計部並未計算存貨週轉天數及呆滯庫存金額與佔比

從上表中可看出,ERP系統的「存貨庫齡分析表」並未列出存貨週轉天數(或稱平均售貨日數)、呆滯庫存金額與佔比。許多公司的會計部門每月提供給經營者的報表並無管理格式的「存貨庫齡分析表」,他們認為此表應由倉管部門提供,或是直接從ERP系統拋轉報表後直接轉寄給總經理,也未計算存貨週轉天數,更不會主動提供呆滯庫存金額與佔比。

存貨週轉率(次)是測定一家企業從接單、量產到出貨間的控管能力,存貨與產銷之間配合愈佳,存貨的積壓就愈少,存貨週轉次數愈大越好。存貨週轉天數(或稱平均銷貨日數)是指存貨自購進到銷貨所需的天數,天數愈長,表示存貨積壓嚴重。公司的存貨週轉天數究竟是好或壞,必須與同業做比較,與上個月、與去年同期、與預算比較。

存貨週轉率(次)=銷貨成本÷平均存貨

存貨週轉天數(平均銷貨日數)=365天÷存貨週轉率

存貨週轉率(次)可進一步細分為原料週轉率、在製品週轉率、製成品週轉率,計算公式如下:

原料週轉率(次)=本期耗用原料成本÷平均原料存貨

在製品週轉率(次)=本期製成品成本÷平均在製品存貨

製成品週轉率(次)=本期銷貨成本÷平均製成品存貨

存貨庫齡管理作法

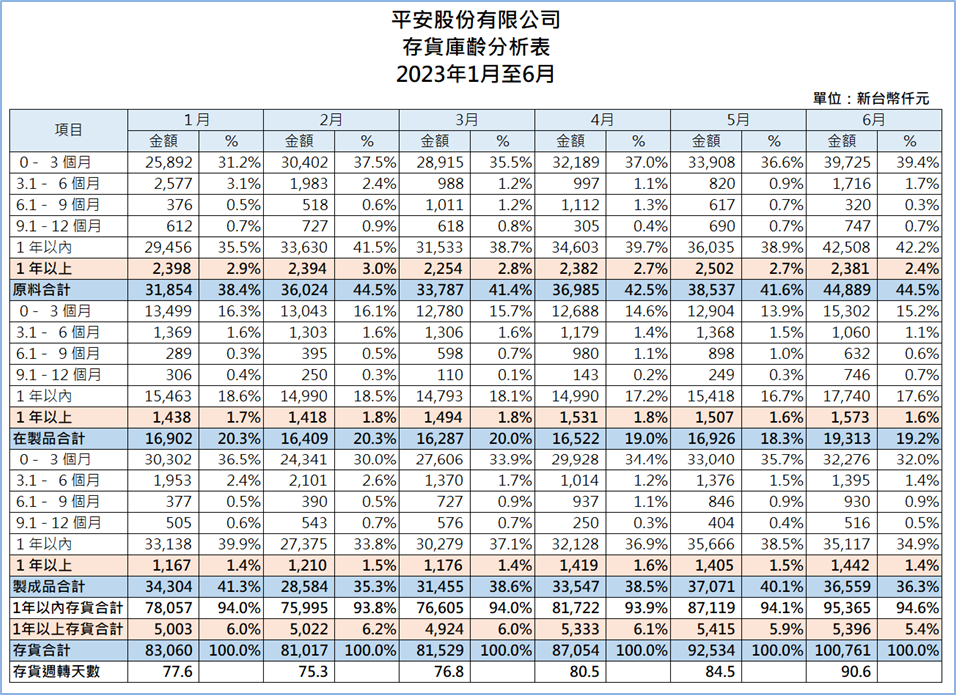

在輔導過程中,我會要求會計部人員將ERP系統產出的數十頁存貨庫齡分析表中最後一頁整理成經營者需要的一頁式「存貨庫齡分析表」,列出各月各類庫存不同庫齡的存貨金額、佔比以及存貨週轉天數。例如0-3個月、3.1-6個月、6.1-9個月、9.1-12個月、1年以上,進而統計出每個庫齡時間內的存貨類別之金額,並計算存貨週轉天數。讀者可參考下列平安公司的存貨庫齡分析表。

該公司的存貨庫齡分析表列出1月至6月的原料、在製品、製成品存貨的庫齡金額、佔比及週轉天數,總經理通常會關注以下重點:

1.存貨從1月的83,060仟元增加到6月的100,761仟元的原因以及如何降低存貨積壓資金?

是旺季來臨而準備更多原料? 因為預期原料成本上漲而提前備料? 能否與主要供應商簽訂年度採購合約來規避材料成本價格變動? 因銷售預估不準或國外拉貨力道下降而造成銷售不佳?

2.存貨週轉天數從1月的77.6天增加到6月的90.6天的原因以及如何降低天數?

原料、在製品及製成品的週轉天數各是幾天? 是因為囤積原料存貨而造成原料週轉天數增加? 是否因為製程改變或不良率增加而導致在製品週轉天數增加? 是因銷售政策改變或營業額衰退而造成製成品週轉天數增加?

3.一年以上的呆滯庫存金額為5,396仟元佔5.4%,應如何有效去化呆滯庫存?

原料、在製品及製成品造成呆滯庫存的原因為何? 應該由哪一個部門負責各類別存貨的去化責任以及如何去化? 採購人員能否將一年以上的原料出售給供應商或同業? 研發人員能否做BOM的改變而將呆滯庫存運用在其他產品? 研發人員能否將在製品拆解後製造成其他產品? 業務人員將呆滯庫存降價出售或與其他產品搭售出售予客戶的可行性?

從上列平安公司的存貨庫齡分析表資訊,建議企業存貨管理方向調整如下:

1.檢視安全存量的合理性

降低存貨積壓的根本作法,就是依據採購前置時間、採購策略、產品製造時間、客戶要求備貨時間等,建立各類別存貨的安全存量,並依據生產計畫採購。企業若要降低安全存量,可以從提高銷售預估準確率、縮短採購前置時間以及降低材料損耗率三方面著手。

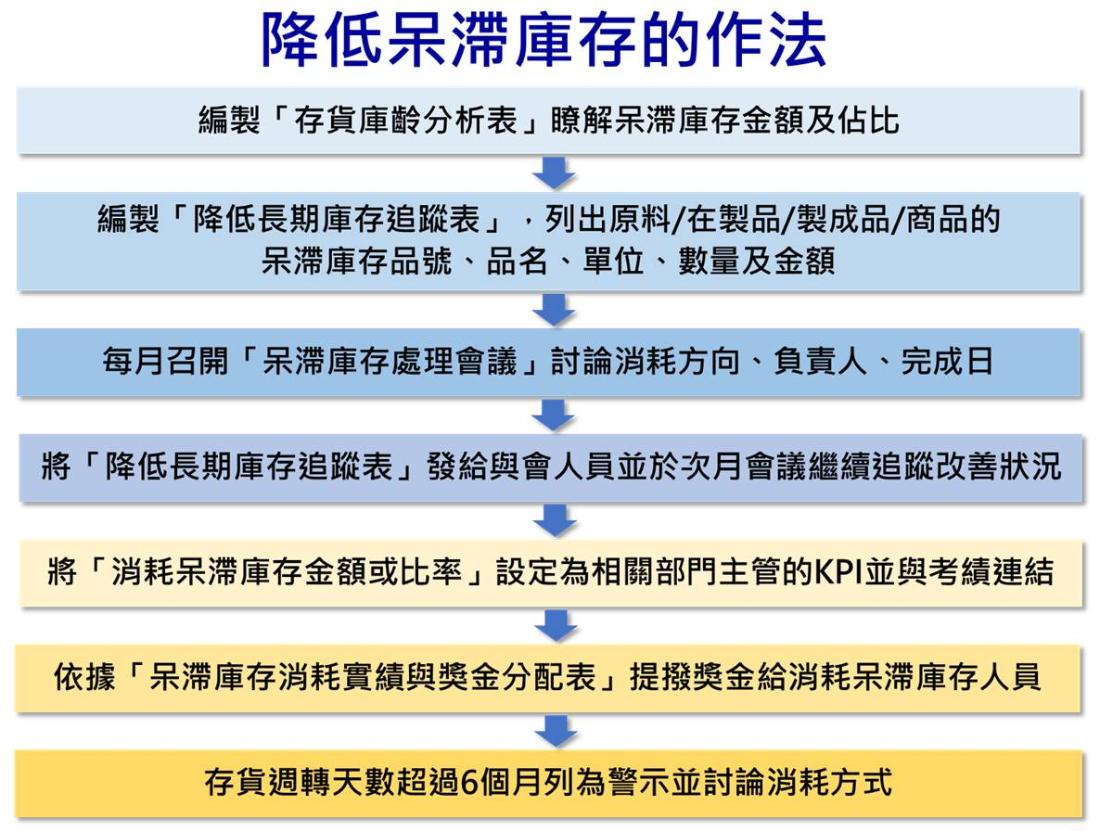

2.制定呆滯庫存管理辦法

公司應制定呆滯庫存管理辦法,每月定期召開「呆滯庫存處理會議」,由總經理或副總經理主持會議,討論去化呆滯庫存的方向、主要負責人及完成日期,並提撥呆滯庫存消耗金額的一定比率當獎金。

通常企業將一年以上沒有異動的存貨會列為「呆滯庫存」或稱「長期在庫」,當然行業不同,呆滯庫存界定的期間也會有所不同。

(1).行業產品的替換率高

例如運動休閒鞋代工產業龍頭寶成工業,主要客戶為Nike、Adidas、New Balance、Timberland等國際品牌,我曾受邀到公司講課,上課時主管說明由於運動休閒鞋推陳出新速度相當快,該公司設定六個月以上沒有異動的存貨為呆滯庫存,而且三個月沒有異動的存貨就列為警示。

(2).行業產品的規格不易變更

例如汽車零件售後產業,目前的輔導公司從事汽車底盤零件製造,並以自有品牌行銷國際市場。因橡膠零件、底盤避震零件、引擎腳等汽車底盤零件的規格不易變更且無保存期限限制,總經理設定兩年以上沒有異動的存貨為呆滯庫存,並將「成品呆滯庫存金額」設定為2024年度全公司目標管理項目。

結語

企業可透過一頁式的「存貨庫齡分析表」,從報表的關鍵資訊中瞭解存貨投資金額及庫齡狀況,檢討存貨管理問題,當存貨庫齡6個月以上就應列為警示,並提撥呆滯庫存的消耗獎金,以激勵相關人員積極去化呆滯庫存。公司造成呆滯庫存的主要原因為銷售預測不準、量大價降的採購策略、研發規格一直變更、不良率及損耗率過高等因素。因此,企業應朝研發新產品審慎規劃及執行,提高銷售預測準確性,建立安全存量並依生產(銷售)計畫採購,改善品質製程以減少不良品及損耗等方向著手,以利降低呆滯庫存金額。

我曾輔導一家企業推行「呆滯庫存管理辦法」,呆滯庫存金額約523萬元,總經理親自主持會議,並同意將消耗金額的30%平均分配給五位專案人員,當年度3月開始實施到12月的累計消耗金額約957,000元,發放獎金約287,100元,由5位專案成員均分。若讀者的公司有呆滯庫存,可以依據下圖的方式進行,相信能夠掌握存貨庫齡分析重點,並有效降低呆滯庫存金額。

💡動動腦時間

「存貨庫齡分析表」是企業重要的管理報表,透過此表可以比較各月存貨投資金額的合理性,將庫齡六個月以上的存貨項目列為警示,並且積極去化一年以上的呆滯庫存,避免造成存貨跌價及報廢損失。請問你們部門的管理報表中有哪些重要的比較報表? 請與大家分享這些報表的名稱及其比較基礎。

想要進階學習《財務管理》相關議題,推薦您相關課程資訊

【面授課程】

【線上課程】

財務知多少

2,130 Followers

財務知多少

2,130 Followers

我們使用本身的Cookie和第三方的Cookie進行分析,並根據您的瀏覽習慣和個人資料向您展示與您的偏好相關的廣告。如欲瞭解更多資訊,您可以查閱我們的隱私權政策。