2023-07-03

林呈欣

653

歐盟、美國與韓國等多國有實施課徵「碳邊境調整機制(Carbon Border Adjustment Mechanism,CBAM)」,以進口與出口產品溫室氣體含量為基礎,對進口品課稅或對出口產品退稅。由於歐盟實施碳定價,碳邊境調整機制主要是防止碳洩漏的可能,並透過課徵間接稅來確保歐盟境內與境外產品以目的地原則進行公平貿易。而企業現階段應該做些什麼呢?林呈欣老師來跟大家一一分享。

CBAM 的立法過程與現狀

歐盟於 2019 年《歐洲綠色政綱》(European Green Deal)提出,在 2050 年前溫室氣體淨排放量為零,並對特定進口產品加徵碳價。2021 年 3 月 10 日,歐盟議會(European Parliament)支持歐盟推動「與 WTO 規範相容的碳邊境調整機制(a WTO compatible EU CBAM)」,這算是承襲 1968 年 GATT 之締約方大會邊境稅工作小組對邊境稅調整的定義。

接著歐盟在同年公布《Fit for 55》包裹法案,目標在 2030 年,達成排碳量比 1990 年水準少 55% 的目標,並提出碳交易系統(Emissions Trade System; ETS)與 CBAM 提案。

到 2022 年 6 月 22 日,歐洲議會通過碳邊境稅法並成立 Social Climate Fund,幫助在能源轉型過程受到較高能源價格影響的人民購買 CBAM 證。執行自 2023 年 10 月 1 日到 2025 年底為「CBAM 過渡期(Transitional Period)」,歐盟進口商須申報隱含溫室氣體排放量、在出口國已支付碳價的證明文件(經第三方驗證),但還不需要購買 CBAM 證。

但是「CBAM 正式實施期」自 2026 年 1 月 1 日開始全面執行,規定歐盟進口商自 2026 至 2034 年,需依照申報的產品隱含溫室氣體排放量,依 EU ETS 價格,向歐盟統籌 CBAM 機關購買 CBAM 證。免費額(依照 CBAM 因子)逐年到 2034 年減少至 0。

在一篇政大經濟系教授蕭代基在 2022 年的研究中指出,預估 2026 年台灣繳交給歐盟與英國的前三大產業的稅額,電子零組件新台幣 5.4 億元、金屬製品 5.0 億元與電機工程與儀器 3.1 億元,全部產業合計 20.1 億元。

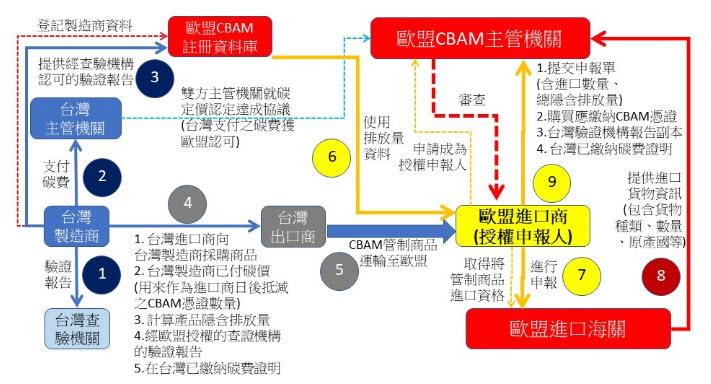

<圖一>圖片來源:CIO Taiwan

哪些產品跟 CBAM 有關呢?

出口至歐盟,與 CBAM 有關的碳密集產品為鋼鐵、水泥、鋁、電力、化肥、有機化學品、氫氣和氨、若干鋼鐵下游產品(如螺絲扣件)、塑膠。歐盟將所有產品依照產品碳含量,區分為簡單產品(Simple goods)與複雜產品(Complex goods)來管制在生產過程中的隱含溫室氣體排放量,包括與歐盟 EU ETS 管制的 CO2、N2O、PFCs 溫室氣體。

簡單產品只被管制,在生產過程中直接控制排放的直接排放(Direct Emission),與生產過程中消耗電力所產生的間接排放(Indirect Emission),也就是產品碳足跡的產品生命週期的原料與加工製造的排放量。複雜產品還額外管制生產過程所使用材料之溫室氣體排放量。

誰跟 CBAM 有關呢?

台灣的製造商須依「氣候變遷因應法」支付碳費。台灣於 2022 年 4 月 21 日,行政院函請立法院審議「溫室氣體減量及管理法修正草案」案,2023 年 1 月 10 日,立法院三讀通過「溫室氣體減量及管理法修正草案」,更名為「氣候變遷因應法」。該法重要的條文,如氣候變遷因應法第 4 條,將 2050 年溫室氣體淨零排放目標與碳費入法;第 5 條「依二氧化碳當量,推動溫室氣體排放之稅費機制,以因應氣候變遷,並落實中立原則促進社會公益」將碳費入法;以及第 28~30 條「主管機關得分階段對排放溫室氣體之直接或間接排放源徵收碳費」,針對「直接排放源」(依其排放量,向排放源之所有人徵收)與「間接排放源」(依其使用電力間接排放之排放量,向排放源之所有人徵收)來徵收碳費;以及溫室氣體總量管制及排放交易制度。第 34~35 條,排放額度交易(Allowance Trading),以及第 24~27 條的減量額度交易(Credit Trading)。

並在第 31 條建立碳邊境調整機制「…為避免碳洩漏,事業進口經…公告之產品,應…申報產品碳排放量,並依…審查核定之排碳差額,於…平台取得減量額度。…未…取得足夠減量額度,應…繳納代金。」

台灣進口商被歐盟 CBAM 主管機關審查後,成為歐盟 CBAM 的授權申報人,相關流程如<圖一>。

企業面臨 CBAM 要如何因應呢?

從品牌商的角度,來看綠色供應鏈當中進口的碳密集產品的排放量,針對產品生命週期完整碳足跡進行計算與管理。品牌商除了關心進口商在產品生產製造過程隱含溫室氣體排放量之外,也要看運輸與物流過程中的排放量的資料。

若進口商無法提供碳密集產品在生產階段,經過驗證的實際排放量,歐盟 CBAM 機構,將依照歐盟地區生產該類產品的設施中表現較差的平均排放強度作為預設值來計算產品碳含量。

許多進口商、貿易商開始接收來自品牌商要求,要提供在生產過程與運送過程當中碳排放數據,也就是需要提供碳密集產品的貨物,從出發地到目的地的運輸過程中,屬於範疇三的排放量。

很多數據反映,運輸過程中的排放量高於生產過程中的排放量。進口商也要想辦法提升在地物流與倉儲服務的減碳能力。

由於碳排放要付出代價,品牌商或者歐盟進口商,可能因「產品排放量高低」來檢視企業「碳排管理能力」、「減碳績效」等,來調整採購與選商策略,造成全球供應鏈重新洗牌。所以企業減碳與碳排管理能力就是企業競爭力。因此,較低減碳能力的碳密集產品的製造商,將負擔來自歐盟進口商轉嫁過來的 CBAM 憑證費用,以及負擔碳密集產品查證、資料揭露的費用。同時企業的碳管理業務將增加造成行政成本提高。

企業現階段該做什麼呢?

第一、了解歐盟在 CBAM 與碳管理的法令及規定,與申報程序。

第二、製造商了解品牌商與進口商對於低碳產品的偏好。進口商了解製造商在生產過程的對減碳的努力與其擁有減碳能力,還要了解物流倉儲業者提供產品配送過程中的服務所揭露的產品碳含量資訊減碳能力。

第三、因應品牌商或者歐盟進口商,可能以製造商提供之「產品排放量高低」以及製造商本身的「減碳績效」與「碳排能力」,來調整對其採購與選商策略造成全球供應鏈重新洗牌後,製造公司的整體營運策略也要以此因應調整與強化「碳管理能力」,避免訂單被減單、喪失訂單,甚至面臨喪失供應商資格。該培養能力從大到產品開發、設計、研發、採購、生產製造採取綠色供應鏈與各種減碳行動,像是環保包裝、循環經濟,小到產品標示。將碳管理列入公司成本會計管理一起進行決策,也將碳成本列入對客戶的報價策略中。

CIO 除了瞭解 CBAM 未來對公司營運的影響之外,CIO 最能貢獻的事,就是增進公司在資訊系統管理與揭露碳排資訊數據上的數據數量與數據品質。

第一、在企業的內部與綠色供應鏈各方完成「組織碳盤查」與「產品碳足跡」專案後,CIO 透過供應鏈管理與協作,針對整體企業價值鏈排放及完整產品碳足跡管理,協助企業內部與供應鏈的各方,安排整合的資訊系統來建立溫室氣體盤查與碳足跡資料庫,以準備揭露碳含量等相關資訊來提供歐盟 CBAM、美國版碳關稅「清淨競爭法案」(Clean Competition Act; CCA),以及其他各國碳稅申報所需之數據。 特別注意,CCA 不同於 CBAM,CCA 於 2024 年開始徵收碳稅(早於 CBAM 的 2026 年),CCA 並無試行期間,申報 2024 年度的碳稅不晚於 2025 年 6 月 30 日,繳納期限為 2025 年 9 月 30 日。

第二、建構企業內部與綠色供應鏈各方,在其揭露產品碳含量資訊的能力,讓各方在「範疇一」、「範疇二」、「範疇三」的碳排資訊揭露,特別的是「範疇三」在資訊揭露上有具體難度的部分,在運輸倉儲、採購與出貨等流程的資訊能夠及時提供。

第三、準備更完善資料以供公司決策,像是將碳管理資訊列入公司成本會計管理,將碳成本列入報價策略,以此提供給企業內部與綠色供應鏈各方,在營運、策略與企業資源與能力上進行決策,以因應品牌商或者歐盟進口商,在「降低產品碳排放量/碳含量」、「減碳績效」等「碳排能力管理」的企業競爭力。

延伸閱讀:企業綠色數位轉型第一步:公司董事會的思維與行動(上) 、 企業綠色數位轉型第一步:公司董事會的思維與行動(下) 、 企業綠色數位轉型第二步:提昇 ESG 數據品質 、 企業綠色數位轉型第三步: ESG 資訊揭露與CIO 的恩怨情仇

文章出處:CIO Taiwan 林呈欣 老師授權

ESG管理

綠色數位轉型

指引企業啟動ESG永續決策與執行,建立了宏觀思維與視野,可以更容易讓企業開始推動綠色數位轉型。

延伸閱讀

我們使用本身的Cookie和第三方的Cookie進行分析,並根據您的瀏覽習慣和個人資料向您展示與您的偏好相關的廣告。如欲瞭解更多資訊,您可以查閱我們的隱私權政策。